กระบวนการตัดสินใจในโครงการลงทุนเป็นกระบวนการที่ต้องใช้เวลาในการคิดและการวิเคราะห์ มีเครื่องมือทางการเงินหลายเครื่องมือให้เลือกใช้ในการประเมินและคัดเลือกโครงการลงทุน บทความนี้นำเสนอว่าเครื่องมือที่ช่วยตัดสินใจในการลงทุนที่เรียกว่าวิธี มูลค่าปัจจุบันสุทธิ (Net Present Value : NPV) เป็นเครื่องมือที่ดีที่สุดในบรรดาเครื่องมือต่าง ๆ ที่มีอยู่ ผู้เขียนได้สาธิตการคำนวณทางคณิตศาสตร์เพื่อแสดงให้เห็นว่า การตัดสินใจโครงการลงทุนโดยใช้วิธีมูลค่าปัจจุบันสุทธิ สอดคล้องกับเป้าหมายของการบริหารกิจการ ซึ่งก็คือการสร้างความมั่งคั่งสูงสุดให้กับผู้ถือหุ้น (Shareholder’s Wealth Maximization) ทั้งนี้ เนื่องจากมูลค่าหุ้นของกิจการจะเพิ่มขึ้นเท่ากับมูลค่าปัจจุบันสุทธิที่เป็นบวกต่อหุ้น (Positive NPV Per Share) ของโครงการลงทุน

The process for selecting investment projects requires much thought and analysis. There are many financial tools available for evaluation and selection the projects. This paper proposes the Net Present Value (NPV) method as the best tool for investment decision. In this paper the author uses the mathematical calculations to illustrate that the Net Present Value method corresponds with the shareholder’s wealth maximization goal of the firm. Share price of the company is increased by the positive NPV per share of the investment project.

เป้าหมายสูงสุดของการบริหารกิจการคือ การสร้างความมั่งคั่งสูงสุดให้แก่ผู้ถือหุ้น (Shareholder’s Wealth Maximization) ความมั่งคั่งของผู้ถือหุ้นวัดกันได้โดยดูจากราคาหุ้น ดังนั้นการสร้างความมั่งคั่งให้กับผู้ถือหุ้นคือการทำให้หุ้นมีราคาสูงสุด (Stock Price’s Maximization) ในการบริหารกิจการผู้บริหารจะต้องตัดสินใจใน 3 หน้าที่หลักอยู่ตลอดเวลา 3 หน้าที่หลักเหล่านี้ได้แก่ การจัดหาเงินทุน (Financing) การลงทุน (Investment) และการบริหารสภาพคล่อง (Liquidity Management) การตัดสินใจใน 3 หน้าที่หลักนี้ผู้บริหารต้องมุ่งไปที่การเพิ่มมูลค่าให้แก่หุ้นของกิจการ ในเรื่องของการตัดสินใจการลงทุน มีเครื่องมือหลายประเภทที่มีให้ใช้ในการประเมินเพื่อติดสินใจการลงทุน (Investment Decision Tools) เครื่องมือต่างๆ ที่มีอยู่เหล่านี้ ได้แก่ การคำนวณระยะเวลาคืนทุน (Payback Period) การคำนวณผลตอบแทนทางบัญชีถัวเฉลี่ย (Average Accounting Return) การคำนวณผลตอบแทนที่เรียกว่า Internal Rate of Return (IRR) การคำนวณมูลค่าปัจจุบันสุทธิ (Net Present Value : NPV) การคำนวณดัชนีกำไร (Profitability Index) (Copeland, E. 1982; Ross S.,Westerfield F., Jeffrey, F. 1993; Western, J., Brigham, F. 1978)

เนื่องจากเป้าหมายของกิจการคือการเพิ่มมูลค่าให้กับหุ้นของกิจการ ดังนั้นเครื่องมือที่ดีที่ควรนำมาใช้ในการตัดสินใจการลงทุนควรบอกให้ได้ว่าเมื่อตัดสินใจแล้วจะทำมูลค่าหุ้นของกิจการเพิ่มขึ้นหรือลดลง ในบรรดาเครื่องมือต่างๆ ที่มีอยู่ มีเพียงเครื่องมือ IRR และ NPV เท่านั้นที่สามารถบอกได้ว่าเมื่อตัดสินใจทำโครงการนั้น ๆ แล้วจะทำให้มูลค่าหุ้นของกิจการเพิ่มขึ้นหรือลดลง แต่หากจะเปรียบเทียบระหว่างเครื่องมือ IRRและ NPV แล้ว จะพบว่าเครื่องมือ NPV เป็นเครื่องมือที่ดีที่สุด เนื่องจากเครื่องมือ NPV นอกจากตอบได้ว่าราคาหุ้นของกิจการเพิ่มขึ้นหรือลดลงแล้วยังบอกเราได้ว่าเพิ่มขึ้นหรือลดลง มูลค่าหุ้นละเท่าไร

บทความนี้มีวัตถุประสงค์เพื่อสาธิตให้เห็นว่าการใช้เครื่องมือ NPV ในการตัดสินใจการลงทุน จะทำให้เราสามารถรู้ได้ว่าเมื่อตัดสินใจลงทุนแล้ว ราคาหุ้นของกิจการจะเปลี่ยนไปเท่ากับ NPV ต่อหุ้น (Net Present Value Per Share : NPV Per Share) ของการโครงการลงทุนนั้น

1. การคำนวณมูลค่าหุ้นของกิจการ

2. การคำนวณมูลค่าปัจจุบันสุทธิ (Net Present Value : NPV) ของโครงการลงทุน

3. การคำนวณมูลค่าหุ้นของกิจการหลังจากการตัดสินใจลงทุนโดยใช้เครื่องมือ (Net Present Value : NPV )

4. บทสรุป

การคำนวณมูลค่าหุ้นของกิจการสามารถคำนวณได้ 2 วิธีดังนี้

1.1 วิธีที่ 1 คำนวณจากกระแสเงินสดของผู้ถือหุ้น

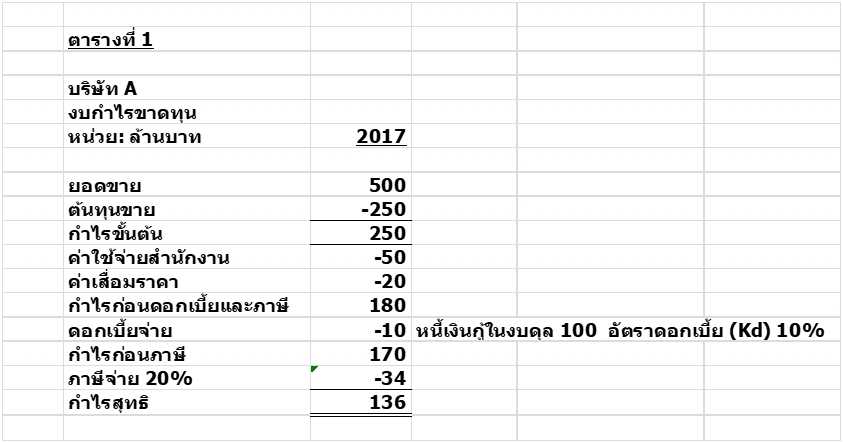

ในทางการเงินมูลค่าของสินทรัพย์ใด ๆ จะถูกกำหนดโดยผลรวมของมูลค่าปัจจุบันของกระแสเงินสดในอนาคตที่เราจะได้รับจากการถือสินทรัพย์นั้น ๆ (Summation of Present Value of all Future Cash Flows) ดังนั้นในทางการเงินมูลค่าของหุ้น เราสามารถคำนวณได้จากผลรวมของมูลค่าปัจจุบันของกระแสเงินสดที่ผู้ถือหุ้นจะได้รับจากการถือหุ้น เพื่อการสาธิต สมมุติมีบริษัทหนึ่งชื่อบริษัท A มีผลประกอบการล่าสุดคือปี 2017 ที่ผ่านมาตามตารางที่ 1 ดังนี้

เพื่อความง่ายต่อการคำนวณในที่นี้จะตั้งสมมุติฐานว่าบริษัท A เป็นบริษัทที่มีอัตราการเติบโตในอนาคตเท่ากับศูนย์ (Zero growth firm) นั่นหมายความว่าบริษัท A จะไม่มีการลงทุนในสินทรัพย์ถาวร (Fixed Assets) และไม่มีการลงทุนในเงินทุนทำการสุทธิ (Net Working Capital) และ บริษัท A นี้จะทำกระแสเงินสดให้กับผู้ถือหุ้น (Cash flow for Shareholder) ได้เท่ากันทุกปี เราสามารถคำนวณหากระแสเงินสดของผู้ถือหุ้นของบริษัท A สำหรับปี 2017 ได้ดังนี้ (ตารางที่ 2)

กระแสเงินสดของผู้ถือหุ้น = กำไรสุทธิ + ค่าเสื่อมราคา - เงินลงทุนในสินทรัพย์ถาวร (Fixed Assets) - เงินลงทุนทำการสุทธิ (Net Working Capital) (Ross, S., Westerfield, W., Jeffrey, F. 1993)

จากการที่มีสมมุติฐานว่าบริษัท A นี้เป็นบริษัทที่มีอัตราการเติบโตในอนาคตเท่ากับศูนย์ ดังนั้นตั้งแต่ปี 2018 เป็นต้นไปจนถึงปีที่อนันต์ (Infinite) จึงคาดได้ว่าบริษัท A จะทำกระแสเงินสดให้ผู้ถือหุ้นได้เท่ากันทุกปี ปีละ 156 ล้านบาทด้วย

จากความเสี่ยงของบริษัท A สมมุติว่าผู้ถือหุ้นมีผลตอบแทนที่ต้องการ (Required rate of return : Ke) ในใจจากการลงทุนในหุ้นของบริษัทในอัตรา 20%ต่อปี ทำให้อัตราคิดลด (Discounted rate) ที่จะใช้ในการคำนวณมูลค่าปัจจุบันนี้คือ อัตรา 20% ด้วยมูลค่าปัจจุบันของผลรวมของกระแสเงินสดของผู้ถือหุ้นในอนาคตตั้งแต่ปี 2018 ถึงปีที่อนันต์ของบริษัท A สามารถคำนวณได้ 2 วิธีดังนี้

วิธีที่ 1 วิธีโดยทางตรง (วิธีที่อธิบายในตำราการเงิน (Financial Text book) ทั่วไป ) (Copeland, E. 1982; Ross S., Westerfield F., Jeffrey, F. 1993; Western, J., Brigham, F. 1978)

Present Value = มูลค่าปัจจุบันของกระแสเงินสดปีที่ 1+ มูลค่าปัจจุบันของกระแสเงินสดปีที่ 2

+…………......... + มูลค่าปัจจุบันของกระแสเงินสดปีที่อนันต์

Present Value = Cash flow 1/(1+i)1 + Cash flow 2/(1+i)2

+…………......... + Cash flow infinite/(1+i)infinite

Present Value = 156/(1+.20)1 + 156/(1+.20)2

+…………......... + 156/(1+.20)infinite

= 780 ล้านบาท

วิธีที่ 2 การคำนวณโดยใช้สูตรลัด ตามที่เสนอในรูปแบบการคำนวณของกอร์ดอน (Gordon Model) (Gordon, 1959) การคำนวณจะเป็นดังนี้

Present Value = คาดการณ์กระแสเงินสดปีที่ 1 / อัตราคิดลด

Present Value = Cash flow1 / i

Present Value = 156 / .20 = 780 ล้านบาท

คำตอบ 780 ล้านบาท นี้คือมูลค่าปัจจุบันของกระแสเงินสดของผู้ถือหุ้น ซึ่งมีชื่อเรียกอีกอย่างหนึ่งว่ามูลค่าของผู้ถือหุ้น (Value of Equity)

สมมุติบริษัท A มีหุ้นจดทะเบียนมูลค่า 500 ล้านบาท ซึ่งประกอบด้วยหุ้น 50 ล้านหุ้นในราคาพาร์ (Par) 10 บาท เราสามารถคำนวณมูลค่าของผู้ถือหุ้นต่อหนึ่งหุ้นได้ดังนี้

มูลค่าของผู้ถือหุ้นต่อหนึ่งหุ้น = มูลค่าของผู้ถือหุ้น/ จำนวนหุ้น ซึ่งเท่ากับ 780 ล้านบาท /50 ล้านหุ้น = 15.60 บาท และเป็นคำตอบราคาหุ้นต่อหนึ่งหุ้น (Stock price per share) นั่นเอง

ในทฤษฎีทางการเงิน มูลค่าของกิจการ (Value of the Firm) ประกอบด้วยมูลค่าของผู้ถือหุ้น (Value of Equity ) บวกด้วยมูลค่าของเจ้าหนี้ (Value of Debt) (Miller, M. 1977;Modigliani F. 1963) และ มูลค่าของเจ้าหนี้ คือหนี้เงินกู้ในงบดุล จากการที่บริษัท A มีหนี้เงินกู้จำนวน 100 ล้านบาท (ตามตารางที่ 1 ) ดังนั้นถ้าต้องการหามูลค่าของกิจการของบริษัท A เราสามารถหามูลค่าของกิจการของบริษัท A ได้ดังนี้

มูลค่าของกิจการของบริษัท A = มูลค่าของผู้ถือหุ้น + มูลค่าของเจ้าหนี้ = 780 + 100 = 880 ล้านบาท

1.2 วิธีที่ 2 คำนวณจากกระแสเงินสด ประเภทกระแสเงินสดอิสระ (Free Cash Flow : FCF)

กระแสเงินสดอิสระ (Free Cash Flow) = กำไรก่อนดอกเบี้ยและภาษี X (1- อัตราภาษีจ่าย)+ ค่าเสื่อมราคา - เงินลงทุนในสินทรัพย์ถาวร (Fixed Assets) - เงินลงทุนทำการสุทธิ(Net Working Capital) (Ross,. Westerfield,. 1993) (ตารางที่ 3)

กระแสเงินสดที่เป็นอิสระ หรือ ที่เรียกว่า FCF นี้ คือกระแสเงินสดที่กิจการทำให้กับเจ้าหนี้กับ ผู้ถือหุ้น อีกนัยหนึ่งคือกระแสเงินสดที่เป็นของเจ้าหนี้บวกผู้ถือหุ้น (Cash flow for debt holder plus shareholder) การนำ FCF นี้มาคำนวณ มูลค่าปัจจุบันเราจะได้มูลค่าปัจจุบันของกระแสเงินสดของเจ้าหนี้บวกผู้ถือหุ้น หรือนัยหนึ่งเรียกว่ามูลค่าของเจ้าหนี้บวกผู้ถือหุ้น ในการหามูลค่าปัจจุบันในที่นี้จะต้องใช้ผลตอบแทนที่เจ้าหนี้และผู้ถือหุ้นต้องการถัวเฉลี่ยมาเป็นอัตราคิดลด (Discounted rate) ผลตอบแทนที่เจ้าหนี้และผู้ถือหุ้นต้องการถัวเฉลี่ยในที่นี้ก็คือ ต้นทุนถัวเฉลี่ยของเงินทุนของกิจการ ซึ่งในทางการเงินเรียกว่า Weighted Average Cost of Capital (WACC) โดยมีสมมุติฐานว่าอัตราภาษีที่บริษัท A ต้องเสียภาษี (Corporate Tax Rate) อยู่ที่อัตรา 20% ดังนั้น WACC ของบริษัท A สามารถคำวณได้ดังนี้ (Miller, M. 1977; Modigliani F. 1963)

(หมายเหตุ : การคำนวณ WACC ตามข้างล่างนี้ได้ทำให้สอดคล้องกับสมมุติฐานทางทฤษฎีของการคำนวณ WACC ที่ถูกต้องคือ การคำนวณสัดส่วนของมูลค่าของเจ้าหนี้ และ สัดส่วนมูลค่าของ ผู้ถือหุ้นถูกคำนวณจากมูลค่าในราคาตลาดของเจ้าหนี้ และ มูลค่าตลาดในราคาตลาดของผู้ถือหุ้น (Modgiliani, F., and M. Miller, 1958, 1963.) ทั้งนี้มีสมมุติฐานว่ามูลค่าในราคาตลาดของเจ้าหนี้จะเท่ากับหนี้ในงบดุลคือ 100 ล้านบาท ส่วนมูลค่าในราคาตลาดของผู้ถือหุ้นในที่นี้ได้นำตัวเลข 780 ล้านบาท ที่เป็นคำตอบที่คำนวณได้ตามวิธีคำนวณราคาหุ้นวิธีกระแสเงินสดของผู้ถือหุ้นในข้อ 1.1 มาใช้)

WACC = [ Value of debtholder / (Value of debt holder plus shareholder) ] X Cost of Debt ( 1- Corporate Tax rate) + [ Value of shareholder / (Value of debt holder plus shareholder)] X Cost of Equity

WACC = [100/(100+780)] X 10% (1 - 20%) + [780/(100+780)] X 20% = 18.64%

(หมายเหตุ : Cost of debt (Kd) = Required rate of return of debt holder = 10% ; Cost of Equity = Required rate of return of shareholder (Ke) = 20% ตามสมมุติฐานก่อนหน้านี้)

โดยใช้ WACC เป็นอัตราคิดลด (Discounted rate) มูลค่าปัจจุบันของ FCF สามารถคำนวณได้ดังนี้

Present Value = มูลค่าปัจจุบันของ FCF ปีที่ 1 +มูลค่าปัจจุบันของ FCF ปีที่ 2

+…………......... + มูลค่าปัจจุบันของ FCF ปีที่อนันต์

Present Value = FCF1 /(1+ WACC)1 + FCF2 /(1+ WACC)2

+………………... + FCF infinite/ (1+ WACC)infinite

Present Value = 164/(1+.1864)1 + 164/(1+.1864)2

+………………… + 164 /(1+.1864)infinite = 880 ล้านบาท

หรือหากใช้วิธีการคำนวณโดยใช้สูตรลัดที่เรียกว่า กอร์ดอน (Gordon Model) จะคำนวณได้ดังนี้

Present Value = คาดการณ์ FCF ปีที่ 1 / อัตราส่วนลด

Present Value = Cash flow1 /WACC

Present Value = 164/ .1864

= 880 ล้านบาท

คำตอบ 880 ล้านบาทคือ คำตอบมูลค่าปัจจุบันของกระแสเงินสดของเจ้าหนี้บวกผู้ถีอหุ้น ซึ่งทางการเงินเราเรียกว่ามูลค่าของกิจการ (Value of the firm) จากมูลค่าของกิจการ เราสามารถนำมาคำนวณหามูลค่าของผู้ถือหู้นได้ดังนี้

มูลค่าของผู้ถือหุ้น = มูลค่าของกิจการ – มูลค่าของเจ้าหนี้

= 880 – 100 = 780 ล้านบาท และหากคำนวณเป็นมูลค่าหุ้นจะได้คำตอบราคาหุ้นของบริษัท A ดังนี้

มูลค่าหุ้น = มูลค่าของผู้ถือหุ้น / จำนวนหุ้น

= 780 ล้านบาท / 50 ล้านหุ้น

= 15.60 บาท ต่อหุ้น

จะเห็นได้ว่าไม่ว่าจะคำนวณราคาหุ้นโดยคำนวณจากกระแสเงินสดของผู้ถือหุ้น (วิธีที่ 1) หรือ คำนวณจากกระแสเงินสดประเภท FCF (วิธีที่ 2) จะได้คำตอบเท่ากัน คือ 15.60 บาท ต่อหุ้น

ลำดับต่อไปเป็นการพิจารณาถึงโครงการลงทุนที่บริษัท A มีอยู่ สมมุติโครงการลงทุนที่บริษัท A กำลังพิจารณาอยู่เป็นโครงการที่มีอายุ 2 ปี หากลงทุนจะต้องจ่ายเงินลงทุนในปีที่ลงทุน (ปีที่ 0) จำนวน 200 ล้านบาท และโครงการนี้จะทำกระแสเงินสดสุทธิประเภท Free Cash flow ในปีที่ 1 และ ปีที่ 2 ปีละเป็นจำนวนเงิน 150 ล้านบาท โดยใช้ต้นทุนของเงินทุนถัวเฉลี่ย (Weighted Average Cost of Capital : WACC) เป็นตัวคิดส่วนลด (Discounted rate) เราสามารถคำนวณหา NPV ของโครงการนี้ได้ดังนี้

NPV = ผลรวมของมูลค่าปัจจุบันของกระแสเงินสด (ประเภท FCF) ปีที่ 0 ถึงปีที่ 2

NPV = FCF0 / (1+WACCC)0 + FCF1 / (1+WACC)1 + FCF2 / (1+WACC)2

NPV = -200/(1+.1864)0 + 150 /(1+.1864)1 + 150/(1+.1864)2 = +33.01 ล้านบาท

เนื่องจากโครงการลงทุนนี้มี NPV ที่เป็นบวก คือ + 33.01 ล้านบาท ดังนั้นเพื่อสร้างมูลค่าเพิ่มให้แก่ราคาหุ้นของบริษัท บริษัท A ควรตัดสินใจลงทุนในโครงการนี้เพราะการลงทุนในโครงการนี้จะทำให้มูลค่าหุ้นของบริษัท A เพิ่มขึ้นเท่ากับ NPV ต่อหุ้น (NPV per share) โดยสามารถแสดงการคำนวณได้ 2 วิธีดังต่อไปนี้

วิธีที่ 1 โดยการนำ NPV ต่อหุ้นของโครงการบวกเข้ากับราคาหุ้นก่อนทำโครงการ

เนื่องจากการทำโครงการนี้บริษัท A จะต้องใช้เงินจำนวน 200 ล้านบาท ในปีที่ 0 และ โดยที่สมมุติฐานทางทฤษฎีข้อหนึ่งของการใช้WACC เป็นอัตราคิดลด (Discounted rate) เพื่อคำนวณ NPV มีอยู่ว่าบริษัทมีเป้าหมาย โครงสร้างเงินทุน (Target Capital Structure) ซึ่งหมายถึงสัดส่วนของหนี้สินต่อทุนที่คงที่และเป็นไปตามสัดส่วนของหนี้สินและทุนในมูลค่าตามราคาตลาดที่ใช้ในการคำนวณ WACC (Modgiliani F., Miller, M, 1958; Myers, S.C. 1977; Scott, H., Jr., 1976) ซึ่งในที่นี้สัดส่วนของหนี้ตามมูลค่าในมูลค่าราคาตลาด คือ 100/(100+780) = 11.36% และ สัดส่วนของทุนตามมูลค่าในราคาตลาดเท่ากับ 780/(100+780) = 88.64% ดังนั้นเพื่อหาเงิน 200 ล้านบาท มาทำโครงการบริษัท A จะจัดหาเงินทุนโดยการก่อหนี้เพิ่มจำนวน 200 x 11.36% = 22.75 ล้านบาท และออกหุ้นเพิ่มทุนมูลค่า 200 x 88.64% = 177.27 ล้านบาท การออกหุ้นเพิ่มทุนบริษัท A จะเป็นการออกหุ้นเพิ่มทุนขายในราคาตลาด เนื่องจากราคาตลาดของหุ้นของบริษัท A นี้มีราคาอยู่ที่ 15.60 บาทตามที่ได้คำนวณไว้แล้วก่อนหน้านี้ ดังนั้นในการหาเงินทุนโดยการออกหุ้นเพิ่มทุนครั้งนี้บริษัท A จะต้องออกหุ้นจำนวน 177.27 ล้านบาท / 15.60บาท = 11.36 ล้านหุ้นและหลังการออกหุ้นเพิ่มทุนนี้แล้วจะทำให้บริษัท A มีจำนวนหุ้นทั้งสิ้นเท่ากับหุ้นเดิม 50 ล้านหุ้น บวกหุ้นเพิ่มทุน 11.36 ล้านหุ้น ซึ่งจะเท่ากับ 61.36 ล้านหุ้น

จากการที่โครงการนี้มี NPV เท่ากับ 33.01 ล้านบาท หากนำจำนวนหุ้นหลังเพิ่มทุนมาคำนวณ NPV ต่อหุ้น จะได้คำตอบดังนี้ 33.01 ล้านบาท / 61.36 ล้านหุ้น = .54 บาท ต่อหุ้น

ดังนั้นเมื่อบริษัทตัดสินใจทำโครงการนี้จะทำให้มูลค่าหุ้นของบริษัทเพิ่มขึ้นเท่ากับ NPV ต่อหุ้นของโครงการ โดยราคาหุ้นจากการตัดสินใจทำโครงการนี้จะเท่ากับราคาหุ้นก่อนทำโครงการ บวก NPV ต่อหุ้นของโครงการ ซึ่งเท่ากับ 15.60 +.54 =16.14 บาท ต่อหุ้น

วิธีที่ 2 คำนวณจากมูลค่าของผู้ถือหุ้นจากการทำโครงการ

ก่อนทำโครงการบริษัท A มีมูลค่าของกิจการอยู่ที่ 880 ล้านบาท เมื่อทำโครงการบริษัทจะต้องหาเงินทุนประเภทเงินกู้และทุนประเภททุนของผู้ถือหุ้นอีกรวม 200 ล้านบาท ดังนั้นเมื่อทำโครงการบริษัท A จะมีมูลค่ากิจการเพิ่มขึ้นเท่ากับมูลค่าในราคาตลาดของหนี้และทุนที่เพิ่มขึ้นหากปราศจาก NPV ของโครงการ หรือ อีกนัยหนึ่งโครงการมี NPV เท่ากับศูนย์ มูลค่าของกิจการจะเป็น 880 ล้านบาท บวก 200 ล้านบาท (มูลค่าเงินทุนที่เพิ่มเข้ามาจากการกู้และการเพิ่มทุน) ซึ่งจะเท่ากับ 1,080 ล้านบาท แต่เนื่องจากโครงการนี้มี NPV ที่เป็นบวกมูลค่า 33.01 ล้านบาท

ดังนั้น มูลค่าที่เป็นบวกของ NPV นี้จะไปเพิ่มให้แก่มูลค่าของกิจการทำให้มูลค่าของกิจการจากการทำโครงการเท่ากับ 1,080 ล้านบาท บวก 33.01 ล้านบาท ซึ่งจะทำให้มูลค่าของกิจการเท่ากับ 1,113.01 ล้านบาท หากนำมูลค่าของเจ้าหนี้หลังการกู้เงินเพื่อมาทำโครงการ (หนี้เดิม 100 ล้านบาท บวก หนี้ใหม่ 22.73 ล้านบาท รวมเป็น 122.73 ล้านบาท) มาหักออกจากมูลค่าของกิจการนี้เราจะได้คำตอบมูลค่าของผู้ถือหุ้นเพียงอย่างเดียว ซึ่งจะเท่ากับ 1113.01-122.73= 990.28 ล้านบาท และเมื่อนำจำนวนหุ้น (หลังเพิ่มทุน)จำนวน 61.36 ล้านหุ้นมาหารมูลค่าของผู้ถีอหุ้นนี้เราจะได้คำตอบราคาหุ้นเมื่อทำโครงการ ซึ่งจะเท่ากับ 990.28/61.36 = 16.14 บาท ต่อหุ้นคำตอบนี้จะเท่ากับคำตอบราคาหุ้นที่คำนวณได้ในวิธีที่ 1 เช่นกัน

เป้าหมายสูงสุดของการบริหารกิจการคือการทำให้หุ้นของกิจการมีมูลค่าสูงสุด (Maximizing Stock Price) ดังนั้นการลงทุนของบริษัทจะต้องเป็นการเพิ่มมูลค่าหุ้นให้กับบริษัท ในบรรดาเครื่องมือที่ช่วยในการตัดสินใจการลงทุนที่มีอยู่เครื่องมือที่ดีที่สุดที่นำมาใช้จะต้องสามารถตอบได้ว่าหากตัดสินใจลงทุนแล้วจะทำให้มูลค่าหุ้นของบริษัทเพิ่มขึ้นหรือลดลง เครื่องมือการคำนวณผลตอบแทนประเภท Internal Rate of Return (IRR) และการคำนวณมูลค่าปัจจุบันของกระแสเงินสดสุทธิ (NPV) เป็นเครื่องมือที่ตอบได้ว่าเมื่อตัดสินใจลงทุนแล้วจะมีผลทำให้ราคาหุ้นของบริษัทเพิ่มขึ้นหรือลดลง กฎการตัดสินใจโดยเครื่องมือ InternalRate of Return คือ หาก Internal Rate of Return ของโครงการที่คำนวณได้สูงกว่าต้นทุนของเงิน (ในที่นี้คือ Weighted Average Cost of Capital: WACC) บริษัทจะตัดสินใจทำโครงการนั้นเพราะจะทำให้หุ้นของบริษัทมีมูลค่าสูงขึ้นที่เป็นเช่นนี้เพราะเมื่อInternal Rate of Return ของโครงการสูงกว่าWeighted Average Cost of Capital หากนำโครงการนี้มาคำนวณ NPV แล้วจะได้คำตอบ NPV เป็นบวกซึ่งหมายความว่าหากเราตัดสินใจทำโครงการนี้แล้วมูลค่าหุ้นของบริษัทจะเพิ่มขึ้น แต่ทั้งนี้ Internal Rate of Return มีข้อจำกัดตรงที่ไม่สามารถตอบได้ว่ามูลค่าหุ้นของบริษัทจะเพิ่มขึ้นเท่าไร NPV มีข้อได้เปรียบ Internal Rate of Return ตรงที่ว่าหากโครงการมี NPV เป็นบวก และเมื่อ นำ NPV มาคำนวณเป็น NPV ต่อหุ้นแล้ว เราจะทราบได้ว่ามูลค่าหุ้นของบริษัทจะเพิ่มขึ้นเท่ากับ NPV ต่อหุ้นของโครงการนี้นั่นเอง ในขณะเดียวกัน หาก NPV ของโครงการติดลบ การตัดสินใจทำโครงการนี้ย่อมหมายความว่ามูลค่าหุ้นของบริษัทจะลดลงเท่ากับ NPV ต่อหุ้นที่ติดลบนี้ด้วย

กิจการถือเป็นที่รวมของโครงการต่างๆ ที่บริษัททำอยู่ ทุกครั้งที่บริษัทมีโครงการใหม่ที่ NPV เป็นบวกการตัดสินใจทำโครงการนั้นๆ จะทำให้หุ้นของบริษัทมีมูลค่าเพิ่มขึ้นเท่ากับ NPVต่อหุ้นของโครงการนั้น ๆ ดังนั้นจึงถือได้ว่ากิจการสร้างความมั่งคั่งให้กับผู้ถือหุ้น (Shareholder’s Wealth Maximization) ผ่านการตัดสินใจการลงทุน (Investment Decision) ในโครงการต่าง ๆ ที่กิจการนำเข้ามาพิจารณาทุกครั้งที่โครงการที่ตัดสินใจทำมีค่า NPV เป็นบวกจะทำให้หุ้นของบริษัทมีมูลค่าสูงขึ้น

บทความนี้ได้อธิบายถึงการคำนวณราคาหุ้น การคำนวณ NPV ของโครงการลงทุน และ ได้แสดงให้เห็นถึงมูลค่าหุ้นที่เพิ่มขึ้นเท่ากับ NPV ต่อหุ้น จากการที่บริษัทตัดสินใจลงทุนในโครงการที่มี NPV เป็นบวก ในทางทฤษฎีแล้ว เมื่อบริษัทตัดสินใจลงทุนในโครงการที่มี NPV เป็นบวก เมื่อผู้ถือหุ้นหรือนักลงทุนทราบถึงการตัดสินใจอันนี้ มูลค่าหุ้นของบริษัทจะสะท้อนถึง NPV ของโครงการนี้โดยทันที โดยมิต้องรอให้บริษัททำโครงการนี้ให้เสร็จเสียก่อนด้วยกฎของ Value Additivity (Copeland, 1983)

มูลค่าของกิจการ (Value of the Firm) คือมูลค่าปัจจุบันของ Free Cash flow ของกิจการ ขณะที่ NPV ของโครงการก็คือมูลค่าปัจจุบันของ Free Cash flow ของโครงการ เมื่อกิจการทำโครงการที่มีค่า NPV เป็นบวกจะทำให้กิจการมีมูลค่าเพิ่มเท่ากับ NPV และโดยที่มูลค่าของเจ้าหนี้ (Debt Value) จะมีมูลค่าคงที่ซึ่งเท่ากับหนี้ที่บริษัทมีอยู่ มูลค่ากิจการที่เพิ่มขึ้นเนื่องมาจาก NPV ของโครงการจะไปเพิ่มให้กับมูลค่าของผู้ถีอหุ้น (Equity Value) มูลค่าของหุ้นจึงเพิ่มขึ้นเท่ากับมูลค่ากิจการที่สูงขึ้นต่อหนึ่งหุ้น หรืออีกนัยหนึ่งก็คือ NPV ต่อหุ้นของโครงการนั่นเอง

Auerbach, Alan J. ( August 1979). Wealth Maximization and the Cost of Capital.Quarterly Journal of Economics, 43,433-446.

Beranek, W. (March 1977). The weighted Average Cost of Capital and Shareholder Wealth Maximization. Journal of Financial and Quantitative Analysis, 17-32.

Copeland, E. (1982). Financial Theory and Corporate Policy, 2nd ed., Messachusetts, Addision-Wesley,25-45.

Gordon, Myron J. (1959). Dividends, Earnings and Stock Prices.Review of Economics and Statistics.The MIT Press. 41 (2): 99–105.

Hawkins, David F. (November-December 1977). Toward an Old Theory of Equity Valuation. Financial Analysts Journal, 48-53.

Miller, M. (May 1977). Debt and Taxes. Journal of Finance, 261-275.

Modigliani, F., Miller M. (June 1958). The Cost of Capital Corporation Finance, and the Theory of Investment. American Economic Review, 261-279.

Myers, S. C. (November 1977). Determinants of Corporate Borrowing. Journal of Financial Economics, 147-176.

Ross, S.,Westerfield W., Jeffrey F. (1993). Corporate Finance, Boston, Irwin, 3 rd ed., 35-37,77-240.

Scott, J. H., Jr. (Spring 1976). A Theory of Optimal Capital Structure. Bell Journal of Economics, 33-54.

Western F., Brigham F. (1978). Managerial Finance, 7th ed., Illinois, Dryden Press, 394-455.

เบอร์โทร : +6620916456

Facebook : Amanah.co.th

.svg)

.svg)