อันดับเครดิตของหุ้นกู้มีความสำคัญต่อนักลงทุน ผู้ออกหุ้นกู้ และสถาบันจัดอันดับเครดิตตามสมมุติฐานตลาดทุนที่มีประสิทธิภาพ (Efficient Capital Market Hypothesis : EMH) นักลงทุนจะตอบสนอง (React) ต่อข้อมูลข่าวสารที่นักลงทุนมิได้คาดการณ์ (Unanticipated) มาก่อนเท่านั้น เนื่องจากถือเป็นข้อมูลใหม่สำหรับนักลงทุน โดยนักลงทุนจะทำการซี้อหรือขายตราสารต่อข่าวที่ประกาศออกมาเพราะไม่ได้มีการคาดการณ์ไว้ก่อน สำหรับข่าวสารใดที่นักลงทุนได้คาดการณ์ (Anticipated) ไว้ก่อนแล้วเมื่อมีการประกาศออกมาจะไม่ถือเป็นข่าวใหม่สำหรับนักลงทุนอีกต่อไปและจะไม่มีการตอบสนองต่อข่าวที่ประกาศออกมานี้ ทั้งนี้ เพราะนักลงทุนได้ตอบสนองไปล่วงหน้าแล้วเมื่อมีการคาดการณ์ และได้ทำการซี้อหรือขายตราสารทำให้มีผลกระทบต่อราคาของตราสารไปก่อนแล้ว มูลค่าบริการของสถาบันจัดอันดับเครดิตขึ้นอยู่กับว่าการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ที่โดยสถาบันจัดอันดับเครดิตได้ให้ข้อมูลใหม่แก่นักลงทุนรวมหรือไม่ และ รวมทั้งเป็นการให้ข้อมูลที่รวดเร็วทันการณ์หรือไม่ บทความนี้ได้รวบรวมการศึกษาในอดีตที่ศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้และผลกระทบต่อราคาของตราสาร

Bond ratings have very important implications for many parties: investors, bond issuers, and rating agencies. According to Efficient Capital Market Hypothesis (EMH), investors will react only to the unanticipated information. This is because this information is“ new” to investors. Investors will buy or sell securities in response to the announced information due to the un-anticipation. On the other hand, for any information that the investors have already anticipated, when announced, it will no longer be “new” information to investor, and the investors will react nothing. This is because the investors have already bought or sold securities in response to their expectation earlier. For bond rating agencies, the value of bond-rating services depends on not only whether the announcement of bond-ratings changes can provideany “new” information but also whether the information is provided in a timely manner. This paper summarizes past studies on bond-rating changes announcement and the impacts on securities prices.

อันดับเครดิตของหุ้นกู้ (Bond Credit Rating) ถูกออกแบบไว้ เพื่อบอกถึงระดับความน่าจะเป็นที่หุ้นกู้จะผิดนัดชำระดอกเบี้ยและเงินต้น (Probability of Default) คำถามมักมีอยู่ว่าสถาบันจัดอันดับเครดิตได้รับข้อมูลในการประเมินเครดิตของหุ้นกู้อย่างไร

แนวคิดด้านหนึ่งกล่าวว่าสถาบันจัดอันดับเครดิต (Rating Agency) ได้รับข้อมูลประเภทเดียวกันกับที่นักลงทุนโดยทั่วไปได้รับ ดังนั้นทำให้เข้าใจได้ว่าสถาบันจัดอันดับเครดิตน่าจะตอบสนอง (React) ต่อข้อมูลข่าวสารไม่เร็วไปกว่านักลงทุนโดยทั่วไปหรืออาจจะช้ากว่าเสียด้วยซ้ำ หากเป็นดังนี้การประกาศเพิ่มหรือลดอันดับเครดิตของหุ้นกู้โดยสถาบันจัดอันดับเครดิตจะไม่มีผลกระทบต่อราคาของตราสาร ณ วันที่ประกาศ เนื่องจากนักลงทุนผู้ถือตราสารมีข้อมูลอย่างเพียงพอในการประเมินสถานะของกิจการ อยู่ตลอดเวลา และ หากสถานะของกิจการดีขึ้นหรือเสื่อมลง นักลงทุนก็ได้ตอบสนองโดยการซี้อหรือขายตราสารไปก่อนหน้านี้แล้ว ในกรณีนี้ถือได้ว่านักลงทุนได้คาดการณ์ (Anticipated) การประกาศปรับอันดับเครดิตและได้ตอบสนองไปล่วงหน้าแล้วจึงถือได้ว่าการประกาศเปลี่ยนอันดับเครดิตโดยสถาบันจัดอันดับเครดิตไม่ได้ให้ข้อมูลอะไรใหม่แก่นักลงทุน ผู้ที่สนับสนุนแนวคิดนี้เชื่อว่าสถาบันจัดอันดับเครดิตไม่ได้ติดตามกิจการที่ตนเองจัดอันดับเครดิตไปแล้วอย่างใกล้ชิดโดยชี้ให้เห็นว่าสถาบันจัดอันดับเครดิตจะทบทวนอันดับเครดิตของหุ้นกู้ก็ต่อเมื่อมีเหตุการณ์พิเศษเกิดขึ้นกับกิจการ เหตุการณ์พิเศษเหล่านี้เช่น การออกหุ้นกู้ใหม่ การเพิ่มทุน การไถ่ถอนหุ้นกู้ การลดทุน การซื้อขายหรือควบรวมกิจการ และการปรับโครงสร้างของกิจการ

แนวคิดอีกด้านหนึ่งกล่าวว่าบริษัทจัดอันดับเครดิตมีข้อมูลที่ดีกว่านักลงทุนโดยทั่วไปในการประเมินเครดิตของหุ้นกู้ แนวคิดนี้ชี้ให้เห็นว่าข้อมูลข่าวสารมีต้นทุน และบริษัทจัดอันดับเครดิตเท่านั้นที่สามารถเข้าถึงข้อมูลข่าวสารได้ในต้นทุนที่ถูกกว่านักลงทุนโดยทั่วไป ผู้ที่สนับสนุนแนวคิดอันนี้ชี้ให้เห็นว่ากระบวนการจัดอันดับเครดิตของสถาบันจัดอันดับเครดิต ประกอบด้วย การเยี่ยมชมกิจการ การสนทนากับผู้บริหารของกิจการ และการวิเคราะห์งบการเงินและประมาณการทางการเงินที่กิจการเป็นผู้นำเสนอ ในกรณีนี้ถือได้ว่านักลงทุนจะไม่สามารถคาดการณ์ (Unanticipated) การประกาศปรับอันดับเครดิตของหุ้นกู้ล่วงหน้าได้ การประกาศเปลี่ยนอันดับเครดิตโดยสถาบันจัดอันดับเครดิตถือว่าได้ให้ข้อมูลใหม่กับนักลงทุน

อันดับเครดิตของหุ้นกู้มีความสำคัญอย่างยิ่งต่อบุคคลหลายประเภท ได้แก่ ผู้ลงทุนในหุ้นกู้ บริษัทหรือกิจการที่ออกหุ้นกู้ หน่วยงานของรัฐผู้ออกหุ้นกู้ รัฐวิสาหกิจผู้ออกหุ้นกู้ และตัวสถาบันจัดอันดับเครดิตเอง นักลงทุนใช้อันดับเครดิตของหุ้นกู้เป็นตัวบอกความระดับความเสี่ยงด้านเครดิตเพื่อการตัดสินใจลงทุนในหุ้นกู้ ตัวอย่างเช่น ธนาคารพาณิชย์ และกองทุนรวม อาจมีนโยบายไม่ลงทุนในหุ้นกู้ที่มีอันดับเครดิตต่ำกว่าระดับที่ยอมรับได้ว่าเหมาะสมแก่การลงทุน(Investment Grade) ซึ่งหมายถึงอันดับเครดิตที่ต่ำกว่า สามบี (BBB) ลงมา สำหรับบริษัท หน่วยงานของรัฐที่ออกหุ้นกู้ และรัฐวิสาหกิจผู้ออกหุ้นกู้ อันดับเครดิตจะมีผลต่อต้นทุนของการกู้ยืม อันดับเครดิตที่ไม่ถูกต้องจะมีผลต่อต้นทุนของการกู้ยืมที่ไม่ถูกต้องด้วย มีการศึกษาในอดีต (West, 1973) ที่พบว่าอันดับเครดิตของหุ้นกู้มีความสัมพันธ์กับอัตราผลตอบแทนคาดการณ์ (Yield) ของหุ้นกู้ สำหรับสถาบันจัดอันดับเครดิตแล้วมูลค่าของบริการของสถาบันจัดอันดับเครดิตนอกจากจะขึ้นอยู่กับว่าอันดับเครดิตได้ให้ข้อมูลใหม่แก่นักลงทุนหรือไม่แล้วความสำคัญยังอยู่ที่ได้ให้ข้อมูลอย่างทันการณ์หรือไม่ด้วย

สถาบันจัดอันดับเครดิตมีบทบาทสำคัญในการก่อให้เกิดปัญหาวิกฤตตราสารหนี้ที่ถูกสร้างขึ้นจากสินเชื่อที่อยู่อาศัยชั้นรอง (Subprime mortgages) ในประเทศสหรัฐอเมริกา ในช่วงปีค.ศ. 2007-2008 และเป็นผลให้ประเทศสหรัฐอเมริกาประสพสภาวะวิกฤตเศรษฐกิจอยู่รุนแรง สาเหตุเกิดจากการที่สถาบันจัดอันดับเครดิตได้ให้อันดับเครดิตของตราสารแปลงรูปที่เรียกว่า “Structured Finance” ประเภท Mortgage-Backed Securities) และ Collateralized Debt Obligation “ COD” ในอันดับที่สูง

ในช่วงปี ค.ศ. 2000-2007 ตราสารทางการเงินแปลงรูปที่เรียกว่า “Structured Finance”ถูกสร้างขึ้นเพื่อใช้เป็นเครื่องมือในการระดมทุนสำหรับสินเชื่อที่อยู่อาศัยชั้นรอง (Subprime mortgages) จากการที่กองทุนบำเหน็จบำนาญ (pensionfunds) ถูกจำกัดโดยข้อกฎหมายให้ลงทุนในตราสารที่มีอันดับเครดิตสูงเท่านั้นการแปลงสินทรัพย์ประเภทสินเชื่อที่อยู่อาศัยให้เป็นหลักทรัพย์เป็นรูปแบบหนึ่งของการเงินแปลง รูปทรัพยัสินจะถูกแยกออกเป็นกองต่าง ๆ และถูกนำเสนอเป็นหลักทรัพย์ค้ำประกันให้แก่ตราสาร การแปลงสินทรัพย์ให้เป็นหลักทรัพย์บวกกับความต้องการลงทุนในตราสารหนี้ที่มีหลักทรัพย์จำนอง ค้ำประกัน (หรือ mortgage-backedsecurity, MBS) ทำให้สินเชื่อที่มีความเสี่ยงสูงสามารถถูกแปลงรูปโดยความเสี่ยงที่มีอยู่นั้นถูกส่งผ่านออกไปยังนักลงทุน สาเหตุที่ตราสารที่แปลงจากสินเชื่อที่อยู่อาศัยได้รับอันดับเครดิตที่สูงจากสถาบันจัดอันดับเครดิตเป็นเพราะมีการเพิ่มระดับความน่าเชื่อถือด้วยวิธีต่างๆ เช่น การวางหลักทรัพย์ค้ำประกันสูงกว่าเงินกู้และการประกันการผิดนัดชำระหนี้ วิธีการเหล่านี้ทำให้สินเชื่อที่อยู่อาศัยที่มีความเสี่ยงสูงสามารถถูกแปลงรูปและความเสี่ยงที่มีอยู่นั้นก็ถูกส่งผ่านออกไปยังนักลงทุนการจัดอันดับความน่าเชื่อถือที่สูงเกินความเป็นจริงกระตุ้นให้การลงทุนในหลักทรัพย์ที่มีสินเชื่อที่อยู่อาศัยชั้นรอง (Subprime mortgage) เป็นหลักประกันเพิ่มขึ้น และส่งผลให้ตลาดที่อยู่อาศัยขยายตัวอย่างมาก

ในปลายปี ค.ศ. 2009 เกินกว่าครึ่งหนึ่งของตราสารประเภท COD และ 73% ของตราสารประเภท MBS ที่ถูกสร้างขึ้นมาระหว่างปี ค.ศ. 2005-2007 ซึ่งมีอันดับเครดิตสูงสุดที่เรียกว่า Triple-A อยู่ในสถานะผิดนัดชำระดอกเบี้ยและเงินต้น (Default) และมีมูลค่าลดลง สถาบันจัดอันดับได้ลดอันดับเครดิตของตราสารเหล่านี้ลงไปอยู่ระดับที่เรียกว่าหุ้นกู้ขยะ “Junk ”

ในช่วงปี ค. ศ. 2008 สถาบันจัดอันดับเครดิต Moody’s ได้ปรับลดอันดับเครดิตของตราสารประเภท MBS 83% ของมูลค่า 869 ล้านล้านเหรียญสหรัฐที่ได้ทำการจัดอันดับเครดิต ซึ่งเป็นตราสารที่เคยได้รับอันดับเครดิต AAA หนึ่งปีก่อนหน้านี้

วิกฤตในระบบการเงินในช่วงระหว่างปี ค.ศ. 2007-2010 ก่อให้เกิดเสียงวิจารณ์ถึงการทำงานของสถาบันจัดอันดับเครดิต รัฐสภาและประธานาธิบดีของสหรัฐได้ตั้งคณะกรรมการที่เรียกว่า Financial Crisis Inquiry Commission (FCIC) ขึ้นเพื่อทำการตรวจสอบถึงสาเหตุของวิกฤตการณ์ รายงานการของคณะกรรมการตรวจสอบที่มีชื่อเรียกว่า Financial Crisis Inquiry Report (FCIR) ได้สรุปว่าความล้มเหลวของสถาบันจัดอันดับเครดิตขนาดใหญ่ 3 แห่ง เป็นส่วนหนึ่งที่สำคัญที่ก่อให้เกิดวิกฤตการณ์ในครั้งนี้

บทความนี้มีวัตถุประสงค์เพื่อรวบรวมและนำเสนอผลลัพธ์ของการศึกษาในอดีตที่ผ่านมาที่ศึกษาการประกาศเปลี่ยนแปลงอันดับเครดิตของหุ้นกู้และผลกระทบต่อราคาของตราสาร ส่วนที่เหลือของ บทความนี้ได้จัดลำดับหัวข้อของการบรรยายไว้ดังนี้

1. ความเป็นมาของสถาบันจัดอันดับเครดิต

2. ความหมายของอันดับเครดิต

3. ขั้นตอนการจัดอันดับเครดิต

4. การศึกษาการประกาศเปลี่ยนแปลงอันดับเครดิตของหุ้นกู้และผลกระทบต่อราคาของตราสารในอดีต

5. บทสรุป

ในสมัยก่อนสงครามโลกครั้งที่หนึ่ง การปฏิบัติและทฤษฎีทางด้านการบัญชีต่าง ๆ รวมทั้งกฏหมายและข้อบังคับเกี่ยวกับการปฏิบัติทางด้านการเงินของบริษัทในสหรัฐอเมริกา ยังมีความล้าสมัยอยู่ จึงเกิดความจำเป็นที่ต้องมีสถาบันที่เป็นกลางและน่าเชื่อถือเข้ามาให้ความเห็นเกี่ยวกับคุณภาพของหุ้นกู้ที่ออกโดยบริษัท การจัดตั้งสถาบันจัดอันดับเครดิตจึงเกิดขึ้น การจัดอันดับเครดิตของหุ้นกู้ถูกจัดทำขึ้นเป็น ครั้งแรก ในปี ค.ศ. 1909 โดย Moody’s Investor Services ซึ่งเป็นการจัดอันดับเครดิตของกิจการเดินรถไฟ หลังจากนั้นต่อมาในต้นปี ค.ศ. 1920 ก็ได้เกิดสถาบันจัดอันดับเครดิตที่ให้บริการจัดอันดับเครดิตขึ้นอีก 2 แห่ง ได้แก่ Standard and Poor’s Corporation และ Fitch Investors Service ส่วนสถาบันจัดอันดับเครดิต Duff and Phelps นั้นเริ่มให้บริการในปี ค.ศ. 1980

อันดับเครดิตของหุ้นกู้ถูกออกแบบเพื่อบอกถึงความเสี่ยงของหุ้นกู้โดยเรียงตามลำดับของความน่าจะเป็นที่หุ้นกู้นั้นจะผิดนัดชำระดอกเบี้ยและเงินต้น (Default Risk) Standard and Poor’s Corporation ใช้ 12 อันดับเครดิตโดยให้อันดับเครดิตที่สูงที่สุด คือ AAA และอันดับเครดิตที่ ต่ำที่สุดคือ D Moody’s Investor Services ใช้ 9 อันดับเครดิต โดยให้อันดับเครดิตที่สูงที่สุด คือ Aaa และ อันดับเครดิตที่ต่ำที่สุดคือ C ทั้ง Standard and Poor’s และ Moody’s ยังกำหนดให้มีอันดับย่อยอีก 3 อันดับระหว่างอันดับ AA (Aa) ถึง B ตัวอย่างเช่น ในอันดับ AA ของ Standard and Poor’s แบ่งอันดับย่อยเป็น AA+ AA และ AA- (ตารางที่ 1) และ Moody’s แบ่งเป็น 3 อันดับย่อยเป็น Aa1 Aa2 และ Aa 3 (ตารางที่ 2)

ในประเทศไทยสถาบันจัดอันดับ TRIS ใช้ 8 อันดับเครดิต โดยอันดับเครดิตที่สูงที่สุดคือ AAA และ อันดับเครดิตที่ต่ำที่สุดคือ D สถาบันจัดอันดับ TRIS ได้แบ่งอันดับย่อยอีก 3 อันดับระหว่างอันดับ AA ถึง C โดยใช้เครื่องหมายบวก (+) และ เครื่องหมายลบ (-) ตัวอย่างเช่น ในอันดับ AA ของ TRIS ได้แบ่งอันดับย่อย เป็น AA+ AA และ AA- (ตารางที่ 3)

AAA An obligation rated 'AAA' has the highest rating assigned by Standard & Poor's. The obligor's capacity to meet its financial commitment on the obligation is extremely strong.

AA An obligation rated 'AA' differs from the highest-rated obligations only to a small degree. The obligor's capacity to meet its financial commitment on the obligation is very strong.

A An obligation rated 'A' is somewhat more susceptible to the adverse effects of changes in circumstances and economic conditions than obligations in higher-rated categories. However, the obligor's capacity to meet its financial commitment on the obligation is still strong.

BBB An obligation rated 'BBB' exhibits adequate protection parameters. However, adverse economic conditions or changing circumstances are more likely to lead to a weakened capacity of the obligor to meet its financial commitment on the obligation.

BB; B; CCC; CC; and C

Obligations rated 'BB', 'B', 'CCC', 'CC', and 'C' are regarded as having significant speculative characteristics. 'BB' indicates the least degree of speculation and 'C' the highest. While such obligations will likely have some quality and protective characteristics, these may be outweighed by large uncertainties or major exposures to adverse conditions.

BBAn obligation rated 'BB' is less vulnerable to nonpayment than other speculative issues. However, it faces major on going uncertainties or exposure to adverse business, financial, or economic conditions which could lead to the obligor's in adequate capacity to meet its financial commitment on the obligation.

BAn obligation rated 'B' is more vulnerable to nonpayment than obligations rated 'BB', but the obligor currently has the capacity to meet its financial commitment on the obligation. Adverse business, financial, or economic conditions will likely impair the obligor's capacity or willingness to meet its financial commitment on the obligation.

CCC An obligation rated 'CCC' is currently vulnerable to nonpayment, and is dependent up on favorable business, financial, and economic conditions for the obligor to meet its financial commitment on the obligation. In the event of adverse business, financial, or economic conditions, the obligor is not likely to have the capacity to meet its financial commitment on the obligation.

CC An obligation rated 'CC' is currently highly vulnerable to nonpayment. The 'CC' rating is used when a default has not yet occurred, but Standard & Poor's expects default to be a virtual certainty, regardless of the anticipated time to default.

C an obligation rated 'C' is currently highly vulnerable to non payment ,and the obligation is expected to have lower relative seniority or lower ultimate recovery compared to obligations that are rated higher.

D An obligation rated 'D' is in default or in breach of an imputed promise. For non-hybrid capital instruments, the 'D' rating category is used when payments on an obligation are not made on the date due, unless Standard & Poor's believes that such payments will be made with in five business days in the absence of a stated grace period or within the earlier of the stated grace period or 30 calendar days. The 'D' rating also will be used upon the filing of a bankruptcy petition or the taking of similar actionand where default on an obligation is a virtual certainty, for example due to automatic stay provisions. An obligation's rating is lowered to 'D' if it is subject to a distressed exchange offer.

NR This indicates that no rating has been requested, or that there is insufficient information on which to base a rating, or that Standard & Poor's does not rate a particular obligation as a matter of policy.

*The ratings from 'AA' to 'CCC' may be modified by the addition of a plus (+) or minus (-) sign to show relative standing within the major rating categories

Moody’s rating symbols, rating scales and other ratings-related definitions are contained in Moody's Rating Symbols and Definitions publication Moody’s Global Long-Term Rating Scale and Global Short-Term Rating Scale, contained in the Rating Symbols and Definitions publication, are reprinted below.

Since John Moody devised the first bond ratings more than a century ago, Moody’s rating systems have evolved in response to the increasing depth and breadth of the global capital markets. Much of the innovation in Moody’s rating system is a response to market needs for clarity around the components of credit risk or to demands for finer distinctions in rating classifications. As a result, our Rating Symbols and Definitions publication is updated periodically.

Global Long-Term Rating Scale

Aaa Obligations rated Aaa are judged to be of the highest quality, subject to the lowest level of credit risk.

Aa Obligations rated Aa are judged to be of high quality and are subject to very low credit risk.

A Obligations rated A are judged to be upper-medium grade and are subject to low credit risk.

Baa Obligations rated Baa are judged to be medium-grade and subject to moderate credit risk and as such may possess certain speculative characteristics.

Ba Obligations rated Ba are judged to be speculative and are subject to substantial credit risk.

B Obligations rated B are considered speculative and are subject to high credit risk.

Caa Obligations rated Caa are judged to be speculative of poor standing and are subject to very high credit risk.

Ca Obligations rated Ca are highly speculative and are likely in, or very near, default, with some prospect of recovery of principal and interest.

C Obligations rated C are the lowest rated and are typically in default, with little prospect for recovery of principal or interest.

Note : Moody’s appends numerical modifiers 1, 2, and 3 to each generic rating classification from Aa through Caa. The modifier 1 indicates that the obligation ranks in the higher end of its generic rating category; the modifier 2 indicates a mid-range ranking; and the modifier 3 indicates a ranking in the lower end of that generic rating category. Additionally, a “(hyb)” indicator is appended to all ratings of hybrid securities issued by banks, insurers, finance companies, and securities firms.*

Note : For more information on long-term ratings assigned to obligations in default, please see the definition “Long-Term Credit Ratings for Defaulted or Impaired Securities” in the Other Definitions section of Moody’s Rating Symbols and Definitions publication.

* By their terms, hybrid securities allow for the omission of scheduled dividends, interest, or principal payments, which can potentially result in impairment if such an omission occurs. Hybrid securities may also be subject to contractually allowable write-downs of principal that could result in impairment. Together with the hybrid rid security indicator, the long-term obligation rating assigned to a hybrid security is an expression of the relative credit risk associated with that security.

ที่มา : www.moodys.com/ratings-process/Ratings-Definitions/002002

ทริสเรทติ้ง (TRIS Rating) ใช้สัญลักษณ์ตัวอักษรแสดงผลการจัดอันดับเครดิตตราสารหนี้ระยะกลางและระยะยาวจำนวน 8 อันดับ โดยเริ่มจาก AAA ซึ่งเป็นอันดับเครดิตสูงสุดจนถึง D ซึ่งเป็นอันดับต่ำสุด โดยตราสารหนี้ระยะกลาง และยาว มีอายุตั้งแต่ 1 ปี ขึ้นไป และแต่ละสัญลักษณ์มีความหมายดังนี้

AAA อันดับเครดิตสูงสุด มีความเสี่ยงต่ำที่สุด บริษัทมีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์สูงสุด และได้รับผลกระทบน้อยมากจากการเปลี่ยนแปลงทางธุรกิจ เศรษฐกิจ และ สิ่งแวดล้อมอื่น ๆ

AA มีความเสี่ยงต่ำมาก บริษัทมีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์สูงมาก แต่อาจจะได้รับผลกระทบจากการเปลี่ยนแปลงทางธุรกิจ เศรษฐกิจ และ สิ่งแวดล้อมอื่น ๆ มากกว่าอันดับเครดิตที่อยู่ในระดับ AAA

A มีความเสี่ยงระดับต่ำ บริษัทมีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์สูง แต่อาจได้รับผลกระทบจากการเปลี่ยนแปลงทางธุรกิจ เศรษฐกิจ และ สิ่งแวดล้อมอื่น ๆ มากกว่าอันดับเครดิตที่สูงกว่า

BBB มีความเสี่ยงในระดับปานกลาง บริษัทมีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์ที่เพียงพอ แต่มีความอ่อนไหวต่อการเปลี่ยนแปลงทางธุรกิจ เศรษฐกิจ และ สิ่งแวดล้อมอื่น ๆ มากกว่า และ อาจมีความสามารถในการชำระหนี้อ่อนแอลงเมื่อเปรียบเทียบกับอันดับเครดิตที่อยู่ในระดับสูงกว่า

BB มีความเสี่ยงในระดับสูง บริษัทมีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์ต่ำกว่าระดับปานกลาง และจะได้รับผลกระทบจากการเปลี่ยนแปลงทางธุรกิจ เศรษฐกิจ และสิ่งแวดล้อม อื่น ๆ ค่อนข้างชัดเจน ซึ่งอาจส่งผลให้ความสามารถในการชำระหนี้อยู่ในเกณฑ์ที่ไม่เพียงพอ

B มีความเสี่ยงในระดับสูงมาก บริษัทมีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นในเกณฑ์ต่ำ และอาจจะหมดความสามารถหรือความตั้งใจในการชำระหนี้ได้ตามการเปลี่ยนแปลงของสถานการณ์ทางธุรกิจ เศรษฐกิจ และ สิ่งแวดล้อมอื่น ๆ

C มีความเสี่ยงในการผิดนัดชำระหนี้สูงที่สุด บริษัทไม่มีความสามารถในการชำระดอกเบี้ยและคืนเงินต้นตามกำหนดอย่างชัดเจน โดยต้องอาศัยเงื่อนไขที่เอื้ออำนวยทางธุรกิจ เศรษฐกิจ และสิ่งแวดล้อมอื่นๆ อย่างมากจึงจะมีความสามารถในการชำระหนี้ได้

D เป็นระดับที่อยู่ในสภาวะผิดนัดชำระหนี้ โดยผู้ออกตราสารหนี้ไม่สามารถชำระดอกเบี้ยและคืนเงินต้นได้ตามกำหนด

อันดับเครดิตจาก AAA ถึง C อาจมีเครื่องหมายบวก (+) หรือ ลบ (-) ต่อท้าย เพื่อจำแนกความแตกต่างของคุณภาพของอันดับเครดิตภายในระดับเดียวกัน

(ที่มา: www.trisrating.com )

ขั้นตอนการจัดอันดับเครดิตจะเริ่มจากองค์กรที่ต้องการให้มีการจัดอันดับเครดิตหุ้นกู้ของตนจะแต่งตั้งสถาบันจัดอันดับเครดิตให้เป็นผู้จัดอันดับเครดิต หลังจากนั้นองค์กรจะจัดส่งข้อมูลที่จำเป็นสำหรับการประเมินอันดับเครดิตตามที่สถาบันจัดอันดับเครดิตร้องขอ ข้อมูลเหล่านี้ประกอบด้วย โครงสร้างองค์กร งบการเงิน ผลการดำเนินงานที่ผ่านมา และประมาณการทางการเงิน นอกเหนือจากข้อมูลที่ได้รับจากองค์กรแล้ว สถาบันจัดอันดับเครดิตยังจะรวบรวมข้อมูลเกี่ยวกับองค์กรที่สามารถหาได้จากแหล่งอื่น ๆ สถาบันจัดอันดับเครดิตจะนัดเข้าพบผู้ประกอบการรายอื่นในธุรกิจเดียวกันกับองค์กร หรือพบหน่วยงานที่กำกับดูแลองค์กรนั้น เพื่อรวบรวมข้อมูลที่เกี่ยวข้อง

สถาบันจัดอันดับเครดิตจะนัดเข้าพบผู้บริหารระดับสูงขององค์กร (Management Meeting) เพื่อรับทราบกลยุทธ์และแผนการดำเนินธุรกิจ และพบผู้บริหารที่ดูและหน่วยงานสำคัญ ๆ ขององค์กร รวมทั้งคณะกรรมการตรวจสอบ (Audit Committee) เพื่อประเมินความโปร่งใสขององค์กร

สถาบันจัดอันดับเครดิตจะนำข้อมูลทั้งหมดมาวิเคราะห์ โดยจะวิเคราะห์ข้อมูลระดับอุตสาหกรรม ระดับธุรกิจ และ ข้อมูลทางการเงิน สถาบันจัดอันดับเครดิตจะประเมินความเสี่ยงทางธุรกิจ จุดอ่อน จุดแข็งในการดำเนินธุรกิจ รวมทั้งความสามารถในการแข่งขัน โครงสร้างเงินทุน และ นโยบายทางการเงิน การเปรียบเทียบอันดับเครดิตของบริษัทต่างๆ ที่มีการจัดอันดับเครดิตไปแล้วเป็นปัจจัยสำคัญอันหนึ่งในการประเมินอันดับเครดิตขององค์กร ในกรณีที่องค์กรเป็นบริษัทย่อยของกลุ่มบริษัท สถาบันจัดอันดับเครดิตจะวิเคราะห์ข้อมูลของกลุ่มและบทบาทของกลุ่มที่มีต่อองค์กรด้วย เพื่อให้ได้มาซึ่งอันดับเครดิตขององค์กร สถาบันจัดอันดับเครดิตจะมุ่งพิจารณาถึงความสามารถในการชำระดอกเบี้ยและการคืนเงินต้น สถาบันจัดอันดับเครดิตจะประเมินองค์กรในประเด็นซึ่งประกอบด้วย ชนิดและอายุของตราสาร โครงสร้างเงินทุน ชนิดของธุรกิจ และ ประวัติความเป็นมา ผู้บริหาร ความสามารถในการทำกำไร และกระแสเงินสดทั้งอดีต และ การพยากรณ์ แผนการจัดหาเงินทุน อัตราส่วนทางการเงิน (รวมทั้งปัจจัยด้านวิธีการบัญชี) และประวัติอันดับเครดิตขององค์กร (หากมี)

สถาบันจัดอันดับเครดิตจะแจ้งผลการจัดอันดับเครดิตพร้อมรายงานการวิเคราะห์ให้แก่ผู้บริหารขององค์กร ในกรณีที่องค์กรยอมรับผลอันดับเครดิตองค์กรอาจอนุญาตให้สถาบันจัดอันดับเครดิตประกาศอันดับเครดิตต่อสาธารณะต่อไป แต่หากองค์กรยังไม่ยอมรับผลการจัดอันดับก็สามารถอุทธรณ์ต่อสถาบันจัดอันดับเครดิตเพื่อให้มีการทบทวนอันดับเครดิตอีกครั้ง ในกรณีนี้องค์กรจะต้องส่งข้อมูลเพิ่มเติมให้แก่สถาบันจัดอันดับเครดิต เมื่อสถาบันจัดอันดับเครดิตได้ทำการประเมินข้อมูลใหม่แล้วก็จะแจ้งผลการจัดอันดับเครดิตให้กับองค์กรอีกครั้งหนึ่ง ทั้งนี้การอุทธรณ์จะทำได้เพียง 1 ครั้งเท่านั้น และทำได้สำหรับการจัดอันดับเครดิตครั้งแรก เมื่อองค์กรรับทราบผลการจัดอันดับเครดิตแล้ว สถาบันจัดอันดับเครดิตก็จะประกาศอันดับเครดิตอย่างเป็นทางการ และเผยแพร่ตามสื่อต่าง ๆ ต่อไป

สถาบันจัดอันดับเครดิตจะทำหน้าที่ติดตามข้อมูลขององค์กร และทบทวนอันดับเครดิตขององค์กรครั้ง ต่อ ๆ ไป โดยไม่ต้องได้รับความยินยอมจากองค์กรก่อน สถาบันจัดอันดับเครดิตจะทำหน้าที่ติดตามทบทวนอันดับเครดิตประจำปี รวมทั้งทบทวนอันดับเครดิตเป็นการเฉพาะหากเกิดเหตุการณ์สำคัญที่อาจส่งผลกระทบต่ออันดับเครดิตขององค์กร ในกรณีที่สถาบันจัดอันดับเครดิตพบว่าสถานะขององค์กรมีการเปลี่ยนแปลงซึ่งอาจเป็นผลให้อันดับเครดิตเปลี่ยนได้ สถาบันจัดอันดับเครดิตจะนำองค์กรเข้าสู่รายการเฝ้าระวัง (Credit Watch) ซึ่งเป็นรายงานที่ประกาศเป็นสัปดาห์ โดยมีการแจ้งประกอบไว้ด้วยว่าเป็นการเฝ้าระวังประเภทบวก (Positive) ลบ (Negative) หรือ พัฒนาการ (Developing) องค์กรอาจอยู่ใน Credit Watch List เป็นสัปดาห์ หรือ เดือน เมื่อสถาบันจัดอันดับเห็นว่าสถานะขององค์กรได้เปลี่ยนแปลงถึงระดับที่จะต้องปรับระดับเครดิตอย่างเป็นทางการ สถาบันจัดอันดับเครดิตก็จะประกาศอันดับเครดิตใหม่โดยเผยแพร่อันดับเครดิตใหม่ต่อสาธารณะต่อไป

การศึกษาการประกาศเปลี่ยนอันดับเครดิตและผลกระทบต่อราคาของตราสารในอดีตที่ผ่านมา แบ่งออกได้เป็น 2 ลักษณะได้ แก่ 1. การศึกษาผลกระทบต่อราคาของตราสารประเภทหุ้นกู้ 2. การศึกษาผลกระทบต่อราคาของตราสารประเภทหุ้นสามัญ

4.1 การศึกษาการประกาศเปลี่ยนอันดับเครดิตและผลกระทบต่อราคาของตราสารประเภทหุ้นกู้

การศึกษาเกี่ยวกับอันดับเครดิตของหุ้นกู้ก่อนปี ค.ศ. 1974 มักศึกษาเกี่ยวกับปัจจัยทางการเงินที่ใช้ในการประเมินอันดับเครดิตของหุ้นกู้ ผลผลิตของงานวิจัยประเด็นตลาดทุนที่มีประสิทธิภาพ (Efficient Capital Market ก่อนปี ค.ศ. 1974 (Cootner , 1964; Jensen, 1968; Fama, Fisher, Jensen and Roll, 1969; and Fama, 1970) ได้ก่อให้เกิดทิศทางใหม่ของการศึกษาอันดับเครดิตของหุ้นกู้ ทิศทางใหม่นี้ได้นำประเด็นอันดับเครดิตของหุ้นกู้ มาสัมพันธ์กับตลาดทุนที่มีประสิทธิภาพ โดยมุ่งไปยังคำถามที่ว่าการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้จะมีผลกระทบต่อราคาของตราสารทางการเงินหรือไม่

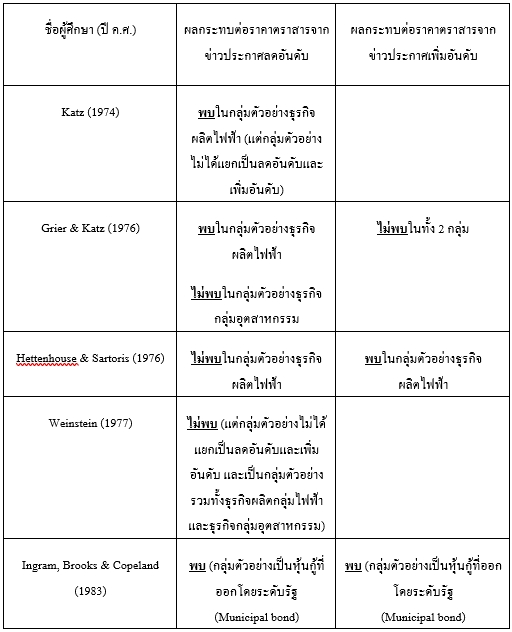

การศึกษาอันแรกที่ ศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้และผลกระทบต่อราคาของ ตราสาร ได้แก่ การศึกษาโดย Katz’s ในปี ค.ศ. 1974 Katz’s (1974) ได้ตรวจสอบผลกระทบของการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ที่มีต่อราคาของหุ้นกู้ในธุรกิจผลิตไฟฟ้า ซึ่งเป็นการศึกษาถึงความมีประสิทธิภาพของตลาดหุ้นกู้ (Bond Market Efficiency) โดยมีกลุ่มตัวอย่างของหุ้นกู้ที่ออกโดยธุรกิจผลิตไฟฟ้า จำนวน 66 บริษัท ช่วงระยะเวลาระหว่างปี ค.ศ. 1966-1972 โดยได้ตรวจสอบผลตอบแทนคาดการณ์ที่ผิดปกติของหุ้นกู้ที่เรียกว่า Bond yield และพบว่านักลงทุนไม่สามารถคาดการณ์ประกาศการเปลี่ยนอันดับเครดิตได้ล่วงหน้า (Unanticipated) นอกจากนั้นยังพบว่าราคาของหุ้นกู้มีการปรับตัวล่าช้าโดยใช้เวลาปรับตัวนาน6 เดือนถึง 12 เดือน หลังจากการที่มีประกาศเปลี่ยนอันดับเครดิต การศึกษาอันนี้ก่อให้เกิดคำถามเกี่ยวกับความมีประสิทธิภาพของตลาดตราสารประเภทหุ้นกู้

การศึกษาอันที่สองที่ตามมาเกิดขึ้นในปี ค.ศ. 1976 Grier and Katz (1976) ได้ศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้และผลกระทบต่อราคาของตราสารประเภทหุ้นกู้ การศึกษานี้แตกต่างจากการศึกษาของ Katz’s (1974) ตรงที่การศึกษาอันนี้เป็นการศึกษาบริษัท ทั้งในกลุ่มธุรกิจอุตสาหกรรมและกลุ่มธุรกิจผลิตไฟฟ้า กลุ่มตัวอย่างครอบคลุมจากปี ค.ศ. 1966 -1972 และเป็นการศึกษาเฉพาะเหตุการณ์ประเภทการประกาศลดอันดับเครดิตของหุ้นกู้เท่านั้น การศึกษานี้พบว่าการประกาศลดอันดับเครดิตของหุ้นกู้ไม่มีผลกระทบต่อราคาของหุ้นกู้ในกลุ่มตัวอย่างประเภทอุตสาหกรรม แต่มีผลกระทบต่อราคาของหุ้นกู้ในกลุ่มตัวอย่างประเภทธุรกิจผลิตไฟฟ้า

ในขณะเดียวกันในปี ค.ศ. 1976 Hetenhouse and Sartoris (1976) ได้ศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้และผลกระทบต่อราคาของหุ้นกู้ในกลุ่มธุรกิจผลิตไฟฟ้า การศึกษานี้ได้ครอบคลุมถึงทั้งเหตุการณ์ประกาศเพิ่มอันดับเครดิตและลดอันดับเครดิต ผลการศึกษาพบว่าการประกาศลดอันดับเครดิตของหุ้นกู้ไม่มีผลกระทบต่อราคาของหุ้นกู้ แต่การประกาศเพิ่มอันดับเครดิตของหุ้นกู้มีผลกระทบต่อราคาของหุ้นกู้ ณ วันที่ประกาศ Hetenhouse and Sartoris (1976) อธิบายไว้ด้วยว่าเครื่องมือที่เรียกว่า “Trading Rule” ไม่สามารถนำมาใช้เพื่อสร้างผลกำไรที่ผิดปกติได้ เนื่องจากราคาของหุ้นกู้มีการปรับตัวล่วงหน้าก่อนการประกาศเปลี่ยนอันดับเครดิต (กรณีประกาศลดอันดับเครดิต) หรือไม่ก็ปรับตัวอย่างรวดเร็ว ณ วันที่ประกาศอันดับเครดิตใหม่ (กรณีประกาศเพิ่มอันดับเครดิต)

ต่อมาในปี ค.ศ. 1977 Weinstein (1977) ได้ศึกษาการเคลื่อนไหวของราคาหุ้นกู้ช่วงก่อนและหลังมีการประกาศเปลี่ยนแปลงอันดับเครดิตของหุ้นกู้ การศึกษานี้ต่างจากการศึกษาอื่นๆ ในอดีตใน 3 ลักษณะ คือ

1. เป็นการศึกษาที่ครอบคลุมทั้งหุ้นกู้ในธุรกิจกลุ่มอุตสาหกรรมและธุรกิจกลุ่มผลิตไฟฟ้า

2. เป็นการศึกษาทั้งกรณีการประกาศเพิ่มอันดับเครดิต และ กรณีลดอันดับเครดิต

3. แทนที่จะศึกษาผลตอบแทนคาดการณ์ประเภท Bond Yield การศึกษานี้พิจารณาถึงผลตอบแทนจากการลงทุนรายเดือนของหุ้นกู้ (Monthly holding period of bond returns) โดยใช้ข้อมูลครอบคลุมจากปี ค.ศ. 1962 ถึง 1974

ผลการศึกษานี้พบว่าราคาของหุ้นกู้มีการปรับตัวล่วงหน้า 18-7 เดือนก่อนที่จะมีการประกาศเปลี่ยนอันดับเครดิตอย่างเป็นทางการ ไม่มีการปรับตัวของราคาหุ้นกู้ช่วง 6 เดือนก่อนการประกาศเปลี่ยนอันดับเครดิตจนถึงวันที่ประกาศเปลี่ยนอันดับเครดิต การศึกษานี้ขัดแย้งกับการศึกษาของ Katz’s (1974) และ Gier and Katz’s (1976)

Ingram, Brooks and Copeland (1983) ได้ศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ที่ออกโดยระดับรัฐในประเทศสหรัฐอเมริกา (Municipal bond) การศึกษานี้วัดผลต่างระหว่างผลตอบแทนส่วนเกิน (Yield Premium) รายเดือนถัวเฉลี่ยของกลุ่มตัวอย่าง (ที่มีอันดับเครดิตเท่ากัน ) ที่มีเหตุการณ์ประกาศเปลี่ยนอันดับเครดิต กับกลุ่มตัวอย่างที่ไม่มีเหตุการณ์ประกาศเปลี่ยนอันดับเครดิต โดยแบ่งกลุ่มตัวอย่างออกเป็นกลุ่มที่ลดอันดับเครดิต และกลุ่มที่เพิ่มอันดับเครดิต กลุ่มตัวอย่างครอบคลุมระยะเวลาจาก ค.ศ. 1976-1979 ผลการศึกษาพบว่าราคาหุ้นกู้มีการปรับตัวในระหว่างเดือนที่มีการประกาศปรับอันดับเครดิตของหุ้นกู้ ทั้งในกลุ่มที่มีการประกาศลดอันดับเครดิต และกลุ่มที่มีการประกาศเพิ่มอันดับเครดิต การศึกษานี้ได้สรุปไว้ว่าการประกาศเปลี่ยนแปลงอันดับเครดิตโดยสถาบันจัดอันดับเครดิตได้ให้ข้อมูลใหม่แก่นักลงทุนในหุ้นกู้ประเภทที่ออกโดยระดับรัฐ ( Municipal bond) เนื่องจากหุ้นกู้ประเภทนี้เป็นหุ้นกู้ที่การเปิดเผยข้อมูลเป็นไปได้ช้า และการได้มาซึ่งข้อมูลมีต้นทุนที่สูง

4.2 การศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้และผลกระทบต่อราคาของตราสารประเภทหุ้นสามัญ

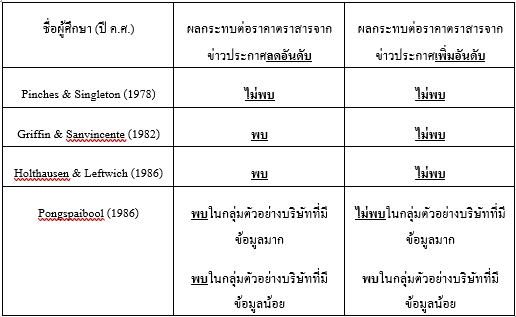

ก่อนปี ค.ศ. 1978 การศึกษาการประกาศเปลี่ยนแปลงอันดับเครดิตของหุ้นกู้ได้ศึกษาถึงผลกระทบต่อราคาของหุ้นกู้เท่านั้น การศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ที่มีผลกระทบต่อราคาของหุ้นสามัญเริ่มปรากฏขึ้นในปี Pinches and Singleton (1978) ได้ศึกษาการเปลี่ยนแปลงของราคาหุ้นสามัญของบริษัทเมื่อมีการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ โดยตั้งคำถามไว้ 3 ประการคือ

1. การประกาศเปลี่ยนอันดับของหุ้นกู้ให้ข้อมูลใหม่กับนักลงทุนหรือไม่ ?

2. ระยะเวลาถัวเฉลี่ยนับตั้งแต่วันที่นักลงทุนเริ่มเห็นการเปลี่ยนแปลงในสถานะของบริษัทจนถึงวันที่สถาบันจัดอันดับเครดิตได้ประกาศเปลี่ยนอันดับเครดิตอย่างเป็นทางการคือเท่าไร?

3. ระยะเวลาถัวเฉลี่ยตามข้อ 2 จะต่างไปไหม หากเป็นกรณีที่การประกาศเปลี่ยนอันดับเครดิตเป็นผลมาจากเหตุการณ์เฉพาะของบริษัท เช่น การออกตราสารหนี้

ตราสารทุน การไถ่ถอนหุ้นกู้ การซี้อขายและควบกิจการ และอื่น ๆ ? การศึกษานี้ใช้ข้อมูลราคาหุ้นสามัญโดยพิจารณาถึงผลตอบแทนรายเดือนของหุ้นสามัญ ผลของการศึกษาพบว่า

1. การประกาศเปลี่ยนอันดับเครดิตไม่ได้ให้ข้อมูลใหม่กับนักลงทุน

2. ในกรณีเป็นการประกาศเปลี่ยนอันดับเครดิตที่ไม่ได้มาจากเหตุการณ์เฉพาะ การประกาศเปลี่ยนอันดับเคดิตทั้งกลุ่มลดอันดับ และกลุ่มเพิ่มอันดับ ถูกคาดการณ์ (Anticipated) ล่วงหน้า โดยที่นักลงทุนในหุ้นสามัญสามารถคาดการณ์ล่วงหน้าได้ 15 -18 เดือนก่อนวันประกาศ

3. กรณีที่เป็นการประกาศเปลี่ยนอันดับเครดิตที่มาจากเหตุการณ์เฉพาะของบริษัทนักลงทุนสามารถคาดการณ์ล่วงหน้าได้ไม่เกิน 6 เดือน

Griffin and Sanvincente (1982) ศึกษาการเคลื่อนไหวของราคาหุ้นช่วงระยะเวลา 11 เดือนก่อนที่จะมีการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ โดยแยกกลุ่มข้อมูลเป็นกลุ่มที่มีการประกาศลดอันดับเครดิต และ กลุ่มที่มีการประกาศเพิ่มอันดับเครดิต การศึกษานี้ต่างจากการศึกษาของ Pinches and Siongleton (1987) ตรงที่ว่า Griffin and Sanvincente (1982) ใช้ 3 ในการวัดผลตอบแทนที่ผิดปกติของหุ้นสามัญ วิธีแรกคือการวัดผลตอบแทนที่ผิดปกติจากรูปแบบที่เรียกว่า “One-factor market model” วิธีที่สองคือการวัดผลตอบแทนที่ผิดปกติของหุ้นสามัญจากรูปแบบที่เรียกว่า “Two-factor cross-sectional model” วิธีที่สามคือการวัดผลตอบแทนที่ผิดปกติของหุ้นสามัญจากการคำนวณผลต่างของผลตอบแทนที่คำนวณได้จากพอร์ท (Portfolio) บริษัทที่มีเหตุการณ์ประกาศเปลี่ยนอันดับเครดิตกับผลตอบแทนที่คำนวณได้จากพอร์ท (Portfolio) บริษัทที่ไม่มีการประกาศเปลี่ยนอันดับเครดิต (matched control portfolio) ผลการศึกษาพบว่า ในวิธี One-factor market model การประกาศเปลี่ยนอันดับเครดิตไม่มีผลกระทบต่อราคาของหุ้นสามัญ สำหรับในวิธี Two-factor cross-sectional model พบว่าการประกาศลดอันดับเครดิตได้ให้ข้อมูลใหม่แก่นักลงทุน แต่การประกาศเพิ่มอันดับเครดิตไม่ได้ให้ข้อมูลใหม่แก่นักลงทุนโดยพบว่าราคาหุ้นมีการปรับขึ้นล่วงหน้า 11 เดือนก่อนที่จะมีการประกาศเพิ่มอันดับเครดิต ผลการศึกษานี้ขัดแย้งกับการศึกษาอื่น ๆ ในอดีตก่อนหน้านี้ ซึ่งก่อให้เกิดคำถามถึงการศึกษาในอดีตที่ใช้วิธีใดวิธีหนึ่งวิธีเดียวในการคำนวณผลตอบแทนที่ผิดปกติ

Holthausen and Leftwich (1986) ได้ศึกษาผลกระทบของการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ที่มีต่อราคาของหุ้นสามัญ การศึกษานี้ต่างจากการศึกษาอื่นตรงที่เป็นการศึกษาที่มุ่งไปที่วัน จำนวน 2 วัน (two-days widow) คือ วันประกาศและหนึ่งวันหลังจากวันประกาศ การศึกษานี้ใช้ข้อมูลราคาหุ้นรายวันเพื่อการคำนวณผลตอบแทนรายวันของหุ้นสามัญ ผลการศึกษาพบว่าการประกาศลดอันดับเครดิตที่เป็นการข้ามอันดับ (downgrades across class) โดยสถาบันจัดอันดับทั้ง Moody’s และ Standard and Poor’s ให้ข้อมูลใหม่แก่นักลงทุนเนื่องจากพบผลตอบแทนที่ผิดปกติในช่วงระยะเวลา 2 วัน ได้แก่ วันที่ประกาศและหนึ่งวันหลังวันประกาศ อย่างไรก็ตาม การศึกษานี้ไม่พบผลตอบแทนที่ผิดปกติสำหรับการประกาศเพิ่มอันดับเครดิต

Pongspaibool (1991) ศึกษาผลกระทบของการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ของสถาบันจัดอันดับ Moody’s ที่มีต่อราคาของหุ้นสามัญ การศึกษานี้มุ่งไปที่วันประกาศและหนึ่งวันหลังประกาศ (two-days widow) โดยใช้ข้อมูลราคาหุ้นรายวันเพื่อคำนวณผลตอบแทนรายวันของหุ้นสามัญ การศึกษานี้ได้คัดบริษัทที่มีข่าวเหตุการณ์ประเภทอื่นที่มิใช่ข่าวการประกาศเปลี่ยนอันดับเครดิต ณ วันประกาศเปลี่ยนอันดับ และหนึ่งวันหลังวันประกาศเปลี่ยนอันดับ ออกจากกลุ่มตัวอย่างเพื่อให้แน่ใจว่าหากมีพบการตอบสนองของราคาหุ้นแล้วจะถือได้ว่าเป็นการตอบสนองต่อข่าวการประกาศการเปลี่ยนอันดับเครดิตเท่านั้น รวมทั้งได้แบ่งกลุ่มตัวอย่างออกเป็น 2 กลุ่มตัวอย่าง คือ กลุ่มตัวอย่างของบริษัทที่มีข้อมูลมาก (information is plentiful) และกลุ่มตัวอย่างของบริษัทที่มีข้อมูลน้อย (information is limited) โดยตั้งสมมุติฐานไว้ว่าการประกาศเปลี่ยนอันดับเครดิตน่าจะให้ข้อมูลใหม่กับนักลงทุนสำหรับบริษัทที่อยู่ในกลุ่มตัวอย่างที่มีข้อมูลน้อย จำนวนนักวิเคราะห์ที่ติดตามบริษัทและ “coefficient of variation of earning per share (EPS) estimates” ถูกใช้ในการเป็นตัวแทน (proxy) ของการวัดความมากน้อยของข้อมูลของบริษัท การศึกษานี้พบว่าการประกาศลดอันดับเครดิตมีผลกระทบต่อราคาหุ้นสามัญในช่วงวันประกาศและหนึ่งวันหลังวันประกาศ เมื่อเปรียบเทียบระหว่างกลุ่มตัวอย่างของบริษัที่มีข้อมูลมาก และกลุ่มตัวอย่างของบริษัทที่มีข้อมูลน้อยแล้ว พบว่าการเคลื่อนไหวของราคาหุ้น ในช่วงวันที่ประกาศและหนึ่งวันหลังประกาศ ในกลุ่มตัวอย่างของบริษัทที่มีข้อมูลน้อยจะมากกว่า สำหรับการประกาศเพิ่มอันดับเครดิตไม่พบการตอบสนองของราคาหุ้นในกลุ่มตัวอย่างของบริษัทที่มีข้อมูลมาก แต่พบการตอบสนองของราคาหุ้นในกลุ่มตัวอย่างที่มีข้อมูลน้อยการศึกษานี้สนับสนุนสมมุติฐานที่ว่าข้อมูลของแต่ละบริษัทมีมากน้อยต่างกัน นักวิเคราะห์มักจะติดตามบริษัทที่นักลงทุนจำนวนมากให้ความสนใจและละเลย (neglected) บริษัทที่นักลงทุนไม่ค่อยสนใจ การประกาศเปลี่ยนอันดับเครดิตให้ข้อมูลใหม่กับนักลงทุนในกรณีที่บริษัทนั้นเป็นบริษัทที่ถูกละเลยโดยนักวิเคราะห์ การถูกละเลยโดยนักวิเคราะห์ทำให้นักลงทุนมีข้อมูลไม่เพียงพอ การประกาศเปลี่ยนอันดับเครดิตจึงเป็นเหตุการณ์ที่นักลงทุนไม่สามารถคาดการณ์ (unanticipated) ก่อนได้ ผลการศึกษานี้ยังสนับสนุนสมมุติฐานความไม่เท่ากันของข้อมูลข่าวสาร (Differential Information Hypothesis)

อันดับเครดิตของหุ้นกู้ถูกออกแบบเพื่อใช้วัดความเสี่ยงประเภทการผิดนัดชำระดอกเบี้ยและเงินต้น (Default Risk) ของหุ้นกู้ อันดับเครดิตมีความสำคัญต่อนักลงทุน ผู้ออกหุ้นกู้ และตัวสถาบันจัดอันดับเครดิตเอง อันดับเครดิตเป็นปัจจัยที่มีผลต่อต้นทุนผู้ออกหุ้นกู้ นักลงทุนใช้อันดับเครดิตเพื่อการตัดสินใจการลงทุนในหุ้นกู้ มูลค่าบริการของสถาบันจัดอันดับเครดิตขึ้นอยู่กับการให้ข้อมูลใหม่และการให้ข้อมูลที่ทันการณ์แก่ผู้ลงทุน ในสหรัฐอเมริกาสถาบันจัดอันดับเครดิตที่เป็นที่นิยมได้แก่ Moody’s Investor Services และStandard and Poor’s Corporation และ Fitch Ratings สำหรับในประเทศไทยมีสถาบันจัดอันดับเครดิต TRIS Ratingที่ให้บริการจัดอันดับเครดิตตราสารหนี้ที่ออกโดยบริษัทในประเทศไทย

เนื่องจากมูลค่าของบริการของสถาบันจัดอันดับเครดิตขึ้นอยู่กับว่าอันดับเครดิตที่ประกาศโดยสถาบันจัดอันดับเครดิตได้ให้ข้อมูลใหม่แก่นักลงทุน รวมทั้งให้ข้อมูลที่ทันการณ์หรือไม่ การศึกษาเกี่ยวกับอันดับเครดิตส่วนหนึ่งจึงมุ่งไปที่การศึกษาเพื่อดูว่านักลงทุนมีการตอบสนองต่อการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้หรือไม่ ตามสมมุติฐานตลาดทุนที่มีประสิทธิภาพ (Efficient Capital Market Hypothesis) นักลงทุนจะตอบสนองต่อข่าวสารที่นักลงทุนมิได้คาดการณ์ (unanticipated information) มาก่อนเท่านั้น สำหรับข่าวสารใดที่นักลงทุนได้คาดการณ์ไปก่อนแล้ว(anticipated information) เมื่อมีข่าวจริงเกิดขึ้นนักลงทุนจะไม่ถือว่าข่าวนี้เป็นข่าวใหม่ และจะไม่มีการตอบสนองต่อข่าวจริงที่ประกาศนี้เนื่องจากว่านักลงทุนได้ตอบสนอง (ผ่านการซื้อขายตราสาร) ไปก่อนหน้านี้แล้วจากข่าวที่คาดการณ์

บทความนี้ได้รวบรวมและนำเสนอผลการศึกษาการประกาศเปลี่ยนอันดับเครดิตของหุ้นกู้ และ ผลกระทบต่อราคาของตราสารทางการเงิน การศึกษาในอดีตแบ่งเป็น 2 ลักษณะ คือ 1. ประเภทการศึกษาผลกระทบต่อราคาของหุ้นกู้ และ 2. ประเภทการศึกษาผลกระทบต่อราคาของหุ้นสามัญ Katz’s (1974) Grier and Katz (1976) Hetenhouse and Sartoris (1976) Weinstein (1977) และIngram, Brooks and Copeland (1983) ศึกษาผลกระทบของการประกาศเปลี่ยนแปลงอันดับเครดิตของหุ้นกู้ต่อราคาของหุ้นกู้ (ตารางที่ 4) Pinches and Singleton (1978) Griffin and Sanvincente (1982) Holthausen and Leftwich (1986)Pongspaibool (1991) ศึกษาผลกระทบของการประกาศเปลี่ยนแปลงอันดับเครดิตของหุ้นกู้ต่อราคาของหุ้นสามัญ (ตารางที่ 5) ผลลัพธ์ของการศึกษาในอดีตยังมีความไม่สอดคล้องกันอยู่บ้าง

Cootner, P. (1964). The Random Character of Stock Prices. Cambridge, The M.I.T. Press.

Fama, E.; Fisher, L.; Jensen, M. and Roll, R. (February, 1969). The Adjustment of Stock Prices to New Information. International Economic Review, 1-21.

Grier, P. and Katz, S. ( April,1976). The Differential Effects of Bond Rating Changes Among Industrial and Public Utility Bond by Maturity. Journal of Business, 226-239.

Griffin, P. and Sanvincente, A. (March, 1982). Common Stock Returns and Rating Changes: A Methodological Comparison. The Journal of Finance, 103-119.

Hettenhouse, G. and Sartoris, W. (Summer, 1976). An analysis of the Informational Value of Bond- Rating Changes. Quarterly Review of Economics and Business, 65-75.

Holthausen, W. and Leftwich, W. (September, 1986). The Effect of Bond Rating Changes on Common Stock Prices. Journal of Financial Economics, 57-89.

Ingram, R.; Brooks, L. and Copeland, R. (1983). The Information Content of Municipal Bond Rating Changes: A Note. The Journal of Finance, 997-1003.

Jensen, M. (May, 1968). The Performance of Mutual Funds In the Period 1945-64. Journal of Finance,389-416.

Katz, R. (May, 1974). The Price Adjustment Process of Bonds to Ratings Reclassifications: A Test of Bond Market Efficiency. Journal of Finance, 551-559.

Peers, A. (23, September, 1987).Value of bond rating questioned by a growing number of studies.The Wall Street Journal, 31(W), 32 (E).

Pinches, G. and Singleton, J. (1987).The Adjustment of Stock Prices to Bond Rating Changes. The Journal of Finance, 29-44.

Pongspaibool, N. (May, 1991). Analysis of the Information Content of Bond-Rating Changes: A Case of Differential Information. (Unpublished doctoral dissertation). University of North Texas, Denton, Texas, U.S.A.

Weinstein, M. (1977).The Effect of Rating Change Announcement on Bond Price.Journal of Financial Economics, 5,329-450.

West, R. (April,1973). Bond Ratings, Bond Yields and Financial Regulations: Some findings. Journal of Law and Economics, 16, 159-168.

เบอร์โทร : +6620916456

Facebook : Amanah.co.th

.svg)

.svg)